黃金(XAUUSD)的走勢存在一些統計上反覆出現的「規律性傾向」,稱為異象(Anomaly)。1月過去20年平均上漲+5%;9月在過去10年中有90%收黑;亞洲時段買盤到了倫敦和紐約開盤後往往反轉——這些黃金季節性規律之所以持續存在,是因為它們根植於可預測的實物需求週期、機構倉位調整,以及東方實物買盤與西方紙黃金賣盤之間長達30年的結構性對立,而非偶然巧合。

本文完整拆解黃金所有主要異象——月份、星期、盤中時段、事件驅動——並說明每項規律背後的結構性原因,讓你在實際交易中能帶著合理的預期加以運用。

季節性異象:黃金的年度價格週期

黃金的走勢在一年之中呈現明顯的季節性傾向。最強月份是1月(過去20年平均+5%);最弱月份是9月(過去10年有90%收黑)——這兩個是黃金市場中再現性最高的異象。

月份走勢一覽

根據20年以上的歷史數據,再現性最強的月份異象如下:

| 月份 | 傾向 | 主要驅動因素 |

|---|---|---|

| 1月 | 最強(平均+5%) | 中國農曆新年備貨、機構年初倉位調整 |

| 6月 | 最弱候選(平均−0.4%) | 夏枯相場——實物與投機需求雙雙萎縮 |

| 8月 | 偏強 | 秋季行情提前布局 |

| 9月 | 過去10年90%收黑 | 7〜8月漲幅後獲利了結 |

| 11〜12月 | 偏強(12月平均+1.5%) | 年末行情、歐美珠寶需求 |

黃金的季節性週期:年內四大階段

將20年的黃金年度走勢平均化後,可以看出每年內反覆出現的四個週期:

10月至4月中旬:強勢上漲期

- 10〜12月:印度婚禮旺季+排燈節(Diwali)帶動實物黃金需求爆發

- 11〜12月:歐美耶誕節與年末珠寶需求

- 12〜2月:中國農曆新年(春節)備貨帶動大規模實物買進

- 1〜2月:機構投資人年初重新配置投資組合(增加黃金比重)

→ 全球多地實物需求同步湧現,形成需求的「黃金視窗」

4月中旬至7月:弱勢橫盤期

- 印度婚禮旺季結束,實物需求進入谷底

- 股市「五月賣出(Sell in May)」效應,資金從黃金流出

- 機構投資人夏季休假,成交量與方向性動能雙雙下滑

→ 實物需求與投機需求同步萎縮的「需求真空期」

7月至8月:回升布局期

- 提前布局10月起印度排燈節+婚禮旺季的預期買盤

- 珠寶業者搶先備貨以應對旺季

- 中國中秋節(9月)前備貨需求

→ 秋季行情前的「資金進場期」,市場預期推動先行買盤

9月:最弱月份(過去10年90%收黑)

- 7〜8月漲幅後的獲利了結

- 排燈節正式到來前的短暫需求空窗(買氣疲乏)

- 機構投資人9月財年結算前整理倉位

年末年初的穩定行情:11月至2月

11月到次年2月這四個月,是黃金最具季節性規律的上漲視窗。印度婚禮旺季與排燈節、歐美耶誕節珠寶需求、中國農曆新年實物買進——三股需求在相對集中的時間段重疊,形成以結構性(而非純投機性)需求為基礎的持續上漲傾向。

星期效應:週一弱、週五強

黃金的星期效應中,最廣為人知的是週一偏弱、週五偏強的傾向。20年以上的歷史數據顯示,週一收黑、週五收紅的頻率明顯高於其他交易日。

為何出現這種規律?

普遍認為背後機制是機構避險操作:大型投資人會在週五買進黃金,以對沖週末可能爆發的地緣政治或總體風險,因為市場在週末休市無法即時反應。這種集中在週五的買盤形成了週五上漲偏向,而週一的獲利了結則形成了週一下跌傾向。

學術研究:此效應已明顯弱化

多項研究指出,傳統的週五-週一黃金異象已發生顯著演變:

- 2011年的研究發現,傳統的週末效應(週五漲、週一跌)在黃金與原油市場已不復存在,取而代之的是「週四效應」

- 2016年的研究確認,在倫敦和紐約市場,週末效應已提前至週三、週四出現

- 針對上海黃金交易所的研究則觀察到相反規律:週一偏強、週二偏弱——反映亞洲市場的不同結構與流動性特性

結論:機械式的「週一賣出、週五買進」策略很可能無法穩定運作。星期效應最好作為多重篩選條件之一,與趨勢方向、時段背景及其他訊號配合使用。

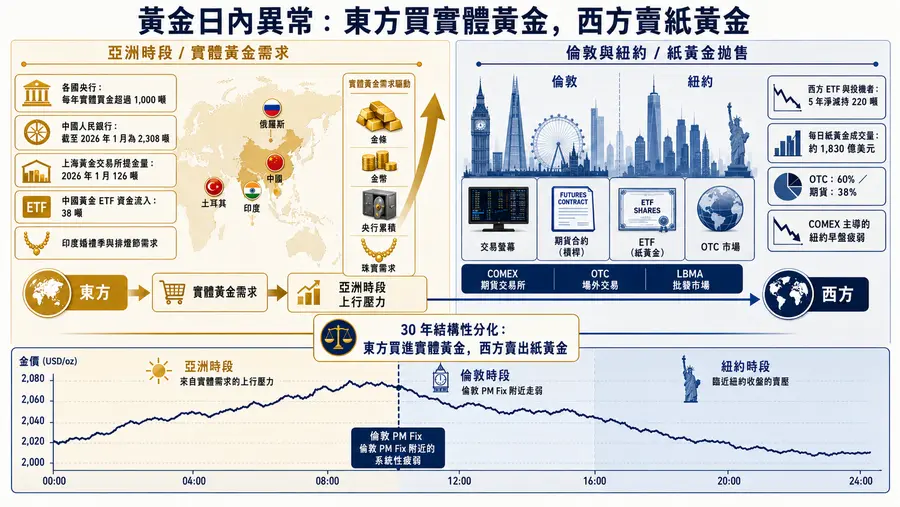

時段異象:東方買實物、西方賣紙黃金

黃金最知名的時段異象是「亞洲盤上漲、倫敦與紐約盤下跌」的規律——這一現象已被觀察超過30年。背後的結構性解釋,在於東西方市場交易黃金的方式存在根本性的對立。

亞洲時段:結構性實物需求支撐

東方市場以實物黃金買進為主導:

- 中國人民銀行(PBoC):截至2026年1月持有2,308噸,占外匯儲備9.6%,持續買進中

- 上海黃金交易所(SGE):2026年1月提貨量達126噸;中國黃金ETF淨流入38噸(創年初最高紀錄)

- 印度:婚禮旺季(10〜12月)與排燈節帶動全球最高等級的實物黃金需求,年年如此

中國和印度的實物黃金溢價在結構上長期存在,為亞洲交易時段提供了持續的上行壓力。

倫敦與紐約時段:紙黃金主導

倫敦場外交易市場(OTC)和COMEX期貨以紙黃金為主——幾乎沒有實物交割的合約。每日總交易量約1,830億美元,其中OTC占60%(倫敦占其中58%),期貨占38%(COMEX占其中80%)。

1993年8月5日,紐約COMEX開盤後「數秒之內」黃金急跌10美元,此後每逢紐約早盤便出現下跌的規律不斷被重複觀察到。

統計數據的確認

德國數學家Dimitri Speck將5年分鐘K線數據平均化後發現,黃金在倫敦PM定盤(日本時間冬季午夜24時、夏季23時)前後呈現出規律性下跌傾向,在平均化圖表中清晰可辨。

為何如此——各方解釋

- 操縱說:金融機構(Bullion Banks)在COMEX大量做空,以紙黃金滿足亞洲實物需求,同時管理倫敦實物黃金流動

- 機構操作說:紐約機構約在上午10時啟動交易,股票市場的反轉波及黃金價格

- ETF避險說:黃金ETF的授權參與者進行避險賣出,對歐美時段形成下行壓力

掌握東西方結構性差異的操作思路

黃金的盤中走勢,很大程度上可以用這個持續30年的結構性邏輯來解釋:東方買實物黃金、西方賣紙黃金。亞洲時段的上漲傾向、倫敦與紐約時段的賣壓、倫敦PM定盤前後的規律性下跌——這些都不是個別新聞事件造成的,而是黃金市場結構本身所產生的反覆性規律。

事件性異象:美國大選週期、地緣政治與COMEX月底效應

除了月份和時段規律,黃金在特定事件前後也有反覆出現的行為模式——最值得關注的是美國大選週期、地緣政治衝擊,以及COMEX月底倉位調整。

美國大選週期:期中選舉年是黃金最強年

分析1973年至2019年的數據,黃金在四年大選週期中表現最好的是期中選舉年,平均漲幅+12.89%。其次是大選年(+12.76%)、大選前一年(+12.02%),大選後一年則是最弱的年份。

選舉結果對黃金短期也有影響。1980年以來,從選舉日到就職日期間:民主黨勝選平均黃金上漲+1.5%;共和黨勝選平均下跌−5.5%。共和黨的財政紀律與強勢美元立場,往往被市場解讀為對黃金不利的訊號。

地緣政治:從恐慌性買盤到央行結構性買進

黃金傳統上是地緣政治危機時的首選避險資產,但這個模式正在改變。

近年重大事件——2022年俄烏衝突(金價急升至2,070美元後迅速回落)、2023年起的中東局勢升溫、美中貿易摩擦——所引發的黃金漲勢都比過去短命。「地緣政治衝擊買黃金」的交易現在退潮更快。

背後是買家結構的轉變。2022年俄羅斯制裁事件凍結了俄羅斯約半數外匯儲備後,新興市場央行開始擔憂「自己也可能遭遇同樣命運」,紛紛減少美元和歐元持有,轉向購買實物黃金——存放在本國金庫,不受任何外部凍結。2022年以來的央行黃金買進量超過2015年至2019年平均水準的兩倍,至2024年,央行需求已占全球黃金總需求約25%。

主力買家已從「散戶恐慌性買進」轉變為「央行結構性累積」。短期地緣政治衝擊的拉抬效應減弱,但長期結構性需求比近幾十年任何時候都更加穩固。

COMEX月底與季底效應

每逢月底和季底,黃金往往呈現更大的波動,因為COMEX選擇權集中結算。尤其是倫敦PM定盤(台灣時間冬季午夜24時、夏季23時)前後,在這些特定日期附近容易出現急漲或急跌。

了解月底期間波動率偏高的特性,能幫助交易者適當加寬停損範圍,避免被倉位調整帶來的雜訊掃出場,而非真正的方向性走勢。