Vàng (XAUUSD) là một trong số ít thị trường mà chu kỳ giá vàng được thúc đẩy bởi cấu trúc nền tảng — không phải ngẫu nhiên thống kê. Tháng 1 tăng trung bình +5% trong 20 năm qua. Tháng 9 đóng cửa giảm đến 90% trong thập kỷ vừa qua. Đà tăng của phiên châu Á thường đảo chiều khi London và New York mở cửa. Những anomaly vàng XAUUSD này lặp lại bởi vì chúng bắt nguồn từ các chu kỳ cầu vật lý có thể dự đoán được, từ việc tái cơ cấu vị thế của các tổ chức tài chính, và từ sự đối lập mang tính cấu trúc giữa bên mua vàng vật lý ở phương Đông và bên bán vàng giấy ở phương Tây — tất cả đã tồn tại hơn 30 năm.

Bài viết này phân tích toàn bộ các anomaly vàng chính — theo tháng, theo ngày trong tuần, theo khung giờ trong ngày và theo sự kiện — cùng với lý do cấu trúc đằng sau mỗi quy luật, giúp bạn ứng dụng vào giao dịch với kỳ vọng thực tế.

Anomaly Theo Mùa: Chu Kỳ Giá Vàng Trong Năm

Giá vàng cho thấy xu hướng theo mùa rõ ràng trong suốt năm. Tháng mạnh nhất là tháng 1 (trung bình +5% trong 20 năm); tháng yếu nhất là tháng 9 (giảm 90% trong thập kỷ qua) — hai anomaly có mức độ tái lặp cao nhất trên thị trường vàng.

Xu Hướng Theo Tháng

Dựa trên dữ liệu lịch sử 20+ năm, các tháng có anomaly nhất quán nhất là:

| Tháng | Xu hướng | Nguyên nhân chính |

|---|---|---|

| Tháng 1 | Mạnh nhất (trung bình +5%) | Chuẩn bị Tết Nguyên Đán Trung Quốc, tái cơ cấu danh mục đầu năm |

| Tháng 6 | Yếu nhất (trung bình −0,4%) | Thị trường hè ảm đạm — cả cầu vật lý lẫn đầu cơ đều thu hẹp |

| Tháng 8 | Khá mạnh | Vào vị thế trước đợt tăng mùa thu |

| Tháng 9 | Giảm 90% trong 10 năm qua | Chốt lời sau đà tăng tháng 7–8 |

| Tháng 11–12 | Mạnh (tháng 12 trung bình +1,5%) | Đợt tăng cuối năm, nhu cầu trang sức phương Tây |

Bốn Giai Đoạn Trong Chu Kỳ Năm Của Vàng

Trung bình hóa dữ liệu giá vàng 20 năm cho thấy bốn giai đoạn lặp đi lặp lại trong mỗi năm:

Tháng 10 đến Giữa Tháng 4: Giai Đoạn Tăng Mạnh

- Tháng 10–12: Mùa cưới hỏi Ấn Độ + lễ hội Diwali kích thích cầu vàng vật lý tăng vọt

- Tháng 11–12: Nhu cầu trang sức Giáng sinh và cuối năm tại phương Tây

- Tháng 12–2: Chuẩn bị Tết Nguyên Đán (Spring Festival) của Trung Quốc — mua vàng vật lý quy mô lớn

- Tháng 1–2: Các tổ chức tài chính tái cân bằng danh mục đầu tư đầu năm — tăng tỷ trọng vàng

→ Cầu vật lý từ nhiều khu vực trên thế giới cùng tập trung — tạo ra “cửa sổ vàng” của nhu cầu

Giữa Tháng 4 đến Tháng 7: Giai Đoạn Yếu / Đi Ngang

- Mùa cưới hỏi Ấn Độ kết thúc, cầu vật lý giảm xuống đáy

- Hiệu ứng “Sell in May” trên thị trường chứng khoán rút dòng tiền khỏi vàng

- Các tổ chức tài chính nghỉ hè, khối lượng giao dịch và động lực xu hướng đều suy yếu

→ Cả cầu vật lý lẫn cầu đầu cơ đều thu hẹp cùng lúc — “khoảng trống cầu”

Tháng 7 đến Tháng 8: Giai Đoạn Phục Hồi / Vào Vị Thế Sớm

- Mua sớm để chuẩn bị cho lễ hội Diwali và mùa cưới hỏi Ấn Độ bắt đầu từ tháng 10

- Các nhà sản xuất trang sức tích trữ hàng tồn kho trước mùa cao điểm

- Chuẩn bị cho Tết Trung Thu của Trung Quốc (tháng 9)

→ “Giai đoạn nạp đạn” trước đợt tăng mùa thu — kỳ vọng cầu tăng thúc đẩy dòng mua sớm

Tháng 9: Tháng Yếu Nhất (Giảm 90% trong Thập Kỷ Qua)

- Chốt lời sau đà tăng tháng 7–8

- Tạm lắng trước khi mùa lễ hội Diwali thực sự bắt đầu

- Các tổ chức tài chính cắt giảm vị thế trước kỳ kết toán năm tài chính tháng 9

Đợt Tăng Cuối Năm: Tháng 11 đến Tháng 2

Bốn tháng từ tháng 11 đến tháng 2 năm sau là cửa sổ theo mùa đáng tin cậy nhất của vàng. Mùa cưới hỏi và lễ Diwali tại Ấn Độ, nhu cầu trang sức Giáng sinh, và mua vàng vật lý cho Tết Nguyên Đán Trung Quốc — tất cả hội tụ trong một khoảng thời gian tương đối ngắn, tạo ra xu hướng tăng nhất quán được hỗ trợ bởi lực cầu cấu trúc chứ không phải đầu cơ thuần túy.

Anomaly Theo Ngày: Thứ Hai Yếu, Thứ Sáu Mạnh

Trong số các hiệu ứng theo ngày trong tuần, quy luật được biết đến nhiều nhất của vàng là thứ Hai yếu và thứ Sáu mạnh. Dữ liệu lịch sử 20+ năm cho thấy thứ Hai thường đóng cửa giảm và thứ Sáu thường đóng cửa tăng nhiều hơn các ngày khác trong tuần.

Tại Sao Có Quy Luật Này?

Cơ chế thường được quy cho chiến lược phòng ngừa rủi ro của tổ chức: các nhà đầu tư lớn mua vàng vào thứ Sáu để phòng ngừa rủi ro địa chính trị và kinh tế vĩ mô trong cuối tuần — khi thị trường đóng cửa và không thể phản ứng kịp thời. Lực mua tập trung vào thứ Sáu tạo ra xu hướng tăng, còn việc chốt lời vào thứ Hai tạo ra xu hướng giảm.

Nghiên Cứu Học Thuật: Hiệu Ứng Đang Suy Yếu

Nhiều nghiên cứu cho thấy anomaly thứ Sáu–thứ Hai truyền thống đã thay đổi đáng kể:

- Nghiên cứu năm 2011 cho thấy hiệu ứng cuối tuần truyền thống (thứ Sáu tăng, thứ Hai giảm) đã không còn tồn tại trên thị trường vàng và dầu thô — thay vào đó xuất hiện “hiệu ứng thứ Năm”

- Nghiên cứu năm 2016 xác nhận rằng tại London và New York, hiệu ứng cuối tuần có xu hướng xuất hiện sớm hơn — từ thứ Tư hoặc thứ Năm

- Nghiên cứu về Sàn Vàng Thượng Hải phát hiện quy luật ngược: thứ Hai tăng, thứ Ba giảm — phản ánh cấu trúc thị trường và thanh khoản khác biệt ở châu Á

Kết luận: chiến lược cơ học “bán thứ Hai, mua thứ Sáu” rất khó hoạt động ổn định. Xu hướng theo ngày trong tuần tốt nhất nên được dùng như một bộ lọc bổ sung — kết hợp với hướng xu hướng, bối cảnh phiên giao dịch và các tín hiệu khác.

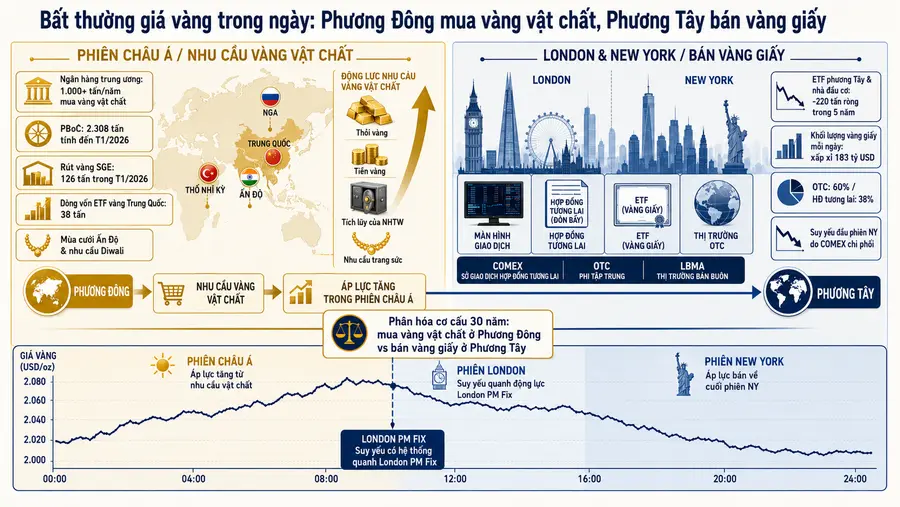

Anomaly Theo Khung Giờ: Phương Đông Mua Vàng Thật, Phương Tây Bán Vàng Giấy

Anomaly khung giờ nổi tiếng nhất của vàng là quy luật “tăng trong phiên châu Á, giảm trong phiên London và New York” — được quan sát liên tục hơn 30 năm. Lý giải cấu trúc nằm ở sự đối lập căn bản giữa cách các thị trường phương Đông và phương Tây giao dịch vàng.

Phiên Châu Á: Cầu Vàng Vật Lý Mang Tính Cấu Trúc

Các thị trường phương Đông được chi phối bởi nhu cầu mua vàng vật lý:

- Ngân hàng Nhân dân Trung Quốc (PBoC): Tính đến tháng 1/2026 nắm giữ 2.308 tấn, chiếm 9,6% dự trữ ngoại hối — và vẫn đang mua thêm

- Sàn Vàng Thượng Hải (SGE): Lượng rút vàng tháng 1/2026 đạt 126 tấn; ETF vàng Trung Quốc ghi nhận dòng vào 38 tấn (kỷ lục đầu năm)

- Ấn Độ: Mùa cưới hỏi (tháng 10–12) và lễ Diwali tạo ra nhu cầu vàng vật lý thuộc hàng lớn nhất thế giới năm này qua năm khác

Phí bù (premium) vàng vật lý tồn tại mang tính cấu trúc ở Trung Quốc và Ấn Độ, tạo áp lực tăng giá liên tục trong giờ giao dịch châu Á.

Phiên London và New York: Vàng Giấy Chiếm Ưu Thế

Thị trường OTC London và hợp đồng tương lai COMEX chủ yếu là vàng giấy — các hợp đồng với rất ít giao dịch vàng vật lý thực sự. Khối lượng giao dịch hằng ngày khoảng 183 tỷ USD, trong đó OTC chiếm 60% (London: 58% trong số đó) và hợp đồng tương lai chiếm 38% (COMEX: 80% trong số đó).

Từ ngày 5/8/1993 — khi giá vàng giảm 10 USD “trong vài giây” ngay sau khi COMEX New York mở cửa — quy luật giảm vào đầu phiên New York đã được quan sát liên tục.

Được Xác Nhận Bằng Thống Kê

Nhà toán học người Đức Dimitri Speck đã tính trung bình 5 năm dữ liệu giá vàng theo từng phút và phát hiện xu hướng giảm rõ ràng, có hệ thống xung quanh thời điểm London PM Fix (nửa đêm giờ Hà Nội vào mùa đông / 23h vào mùa hè) — một quy luật xuất hiện nổi bật trong biểu đồ được tính trung bình.

Tại Sao Lại Như Vậy — Các Lý Thuyết

- Lý thuyết thao túng: Các ngân hàng vàng (bullion banks) bán khống hàng loạt trên COMEX, dùng vàng giấy đáp ứng cầu vật lý từ châu Á trong khi quản lý dòng chảy vàng vật lý tại London

- Lý thuyết tổ chức tài chính: Các tổ chức ở New York bắt đầu giao dịch vào khoảng 10h sáng, và đảo chiều của thị trường chứng khoán lan sang giá vàng

- Lý thuyết phòng ngừa ETF: Các authorized participant của ETF vàng thực hiện bán phòng ngừa, tạo áp lực giảm trùng với thời điểm mở cửa phiên phương Tây

Giao Dịch Dựa Trên Sự Phân Tách Đông-Tây

Phần lớn hành vi giá vàng trong ngày có thể được giải thích bằng một sự phân tách cấu trúc tồn tại 30 năm: phương Đông mua vàng vật lý, phương Tây bán vàng giấy. Xu hướng tăng trong phiên châu Á, áp lực bán trong phiên London/NY, và đà giảm có hệ thống xung quanh London PM Fix — tất cả đều là biểu hiện của cùng một cấu trúc thị trường nền tảng, lặp đi lặp lại không phải do các tin tức riêng lẻ mà do chính cách thị trường vàng được tổ chức.

Anomaly Theo Sự Kiện: Chu Kỳ Bầu Cử, Địa Chính Trị & COMEX Cuối Tháng

Ngoài các quy luật theo lịch và theo khung giờ, vàng còn cho thấy hành vi lặp lại xung quanh các sự kiện cụ thể — đáng chú ý nhất là chu kỳ bầu cử tổng thống Mỹ, các cú sốc địa chính trị, và điều chỉnh vị thế cuối tháng trên COMEX.

Chu Kỳ Bầu Cử Tổng Thống Mỹ: Năm Bầu Cử Giữa Kỳ Mạnh Nhất Cho Vàng

Phân tích dữ liệu từ 1973 đến 2019 cho thấy vàng hoạt động tốt nhất trong năm bầu cử giữa kỳ (midterm election year) — trung bình +12,89%. Tiếp theo là năm bầu cử tổng thống (+12,76%), năm trước bầu cử (+12,02%), và năm sau bầu cử là yếu nhất.

Kết quả bầu cử cũng tác động ngắn hạn đến vàng. Kể từ năm 1980, tính từ ngày bầu cử đến ngày nhậm chức: đảng Dân chủ thắng thì vàng trung bình tăng +1,5%; đảng Cộng hòa thắng thì vàng trung bình giảm −5,5%. Quan điểm kỷ luật tài khóa và đồng USD mạnh của đảng Cộng hòa thường được thị trường diễn giải là bất lợi cho vàng.

Địa Chính Trị: Từ Mua Hoảng Loạn Đến Tích Lũy Của Ngân Hàng Trung Ương

Vàng theo truyền thống là tài sản trú ẩn an toàn trong các cuộc khủng hoảng địa chính trị. Nhưng mô hình này đã thay đổi.

Các sự kiện gần đây — Nga xâm lược Ukraine năm 2022 (vàng lên 2.070 USD rồi nhanh chóng hạ nhiệt), căng thẳng Trung Đông từ năm 2023, và xung đột thương mại Mỹ-Trung liên tục — đều tạo ra các đợt tăng vàng ngắn hơn so với các cuộc khủng hoảng lịch sử. Giao dịch “mua vàng khi có cú sốc địa chính trị” hiện thoái lui nhanh hơn trước.

Lý do là sự thay đổi trong cấu trúc người mua. Sau khi lệnh trừng phạt năm 2022 đóng băng khoảng một nửa dự trữ ngoại hối của Nga, các ngân hàng trung ương thị trường mới nổi lo ngại tình trạng tương tự có thể xảy ra với mình, và bắt đầu giảm nắm giữ USD và EUR, chuyển sang tích lũy vàng vật lý — lưu trữ trong kho của chính họ, không ai có thể đóng băng. Lượng vàng mà ngân hàng trung ương mua từ năm 2022 đến nay vượt hơn gấp đôi mức trung bình năm 2015–2019. Đến năm 2024, ngân hàng trung ương chiếm khoảng 25% tổng cầu vàng toàn cầu.

Bên mua chủ lực đã chuyển từ “nhà đầu tư cá nhân mua hoảng loạn” sang “ngân hàng trung ương tích lũy có kế hoạch”. Các đợt tăng vọt địa chính trị ngắn hạn suy yếu, nhưng nền cầu cấu trúc dài hạn mạnh hơn bất kỳ thời điểm nào trong vài thập kỷ gần đây.

Quy Luật Cuối Tháng và Cuối Quý Trên COMEX

Vàng thường biến động mạnh hơn vào cuối tháng và cuối quý, khi các hợp đồng quyền chọn COMEX đến hạn thanh toán tập trung. Đặc biệt, khu vực London PM Fix (nửa đêm giờ Hà Nội mùa đông / 23h mùa hè) thường xảy ra các đợt tăng hoặc giảm đột ngột trong các ngày xung quanh mốc cuối tháng này.

Biết rằng các giai đoạn cuối tháng có biến động cao hơn giúp trader đặt stop loss phù hợp, tránh bị quét ra khỏi vị thế bởi nhiễu điều chỉnh thay vì bởi chuyển động định hướng thực sự.

Bài Viết Liên Quan

- Cách Giao Dịch Vàng (XAUUSD): Kiến Thức Thiết Yếu Để Bắt Đầu

- Chiến Lược Giao Dịch Vàng (XAUUSD): Yếu Tố Giá Và Phương Pháp Hiệu Quả

- Rủi Ro Giao Dịch Vàng: 7 Nguy Cơ Nghiêm Trọng Có Thể Xóa Sổ Tài Khoản